今回は、子どもの中学受験において試験期間中から入学までの間で資金繰りに苦労した経験をもとに、想定外の支出と資金計画についてご紹介します。

中学受験は「課金ゲーム」と言われますが、1月から2月の試験期間中はスマホゲームでキャンペーンガチャを何度も回すのと同じように、納得できるまで学校を受験しまくるという危険なスパイラルに陥りやすい環境と言えるでしょう。そして、不合格なら次から次へと、試験前日までインターネット出願できることが更に拍車をかけます。

そこで重要になるのが”資金源” です。ほとんどの親御さんは、自分の子どもが小学校高学年から塾に通い頑張ってきた姿を見ているので、バイアスがかかって最悪のシナリオを想定していても現実になるとは思っていません。実際に、私自身も自分の子どもに限っては第一志望に合格して短期決戦で終わるものと思い込んでいました。

資金計画は出産前から

子どもの進路については、お腹を痛めて産んだ母親が実権を握っていることが多いのではないでしょうか?母親が中学受験して中高一貫校に通っていたなら、子どもにも同じような環境を整えたいと考えるのが一般的だと思われます。父母とも中学受験経験者ならお互いの合意形成が早くできますが、どちらかが公立出身の場合は意見が異なるため妊娠が分かった時点で子どもの将来(中学受験)についてお互いの意見を確認しておくことをおススメします。

お互いの意見が中学受験に前向きということであれば、無事に出産が終わった後に学資保険への加入を早めに検討しましょう。「受験まで12年間あるし、コツコツ貯金していれば何とかなる」と楽観的に考えると命取りになります。なぜなら、出産から小学校6年生までは、ベビー用品から始まり身体もすぐに大きくなるので洋服等の消耗品、保育園・幼稚園の月謝、習い事、塾など、毎月の出費が止まることはありません。私も毎月の教育費に首が回らなくなるか不安になり、何度も学資保険を解約しようかと悩みましたが、途中解約は支払った分が満額返戻される訳ではないのできつくても払い続けました。もしも自力で毎月貯金するだけだったら、受験までに十分な資金は貯蓄できなかったと思います。

また、各保険会社の学資保険に共通していることですが、子ども(被保険者)の加入年齢が小学校就学前(6歳)までと規定されている商品がほとんどです。検討を後回しにして入りそびれるということもありますので注意してください。

私が加入した学資保険

- ソニー生命保険(受取学資金総額:220万円)

- かんぽ生命(受取学資金総額:170万円)

ソニー生命は、受取学資金総額を払込み保険料合計で割った値(返戻率)が当時最も高く、中学入学・高校入学の際に一時金が受け取れる商品のため、中学受験と高校の入学金(中高一貫校でも高校進学時に入学金が必要)に備えることができるのが決め手で申し込みました。

また、かんぽ生命は、私立大学の授業料が高額になことを知り、払込み期間が短くても100%の返戻率(当時)だったので子どもが6歳の時に駆け込みで加入しました。

ご参考)学資保険の選び方

▶ 進学方針から決める!返戻率100%以上の学資保険を徹底比較

中学受験結果とお金事情

話は飛びますが、小学校4年生から中学受験専門塾に通い始めました。学年が上がるごとに通常授業の月謝も値上がりし、6年生に至っては夏期講習と冬期講習に加えて、「●●対策講座」みたいなもので出費も増えたため、中学入学に向けた貯蓄は一切できず、というよりも貯金を切り崩す状態に…。

受験に挑む

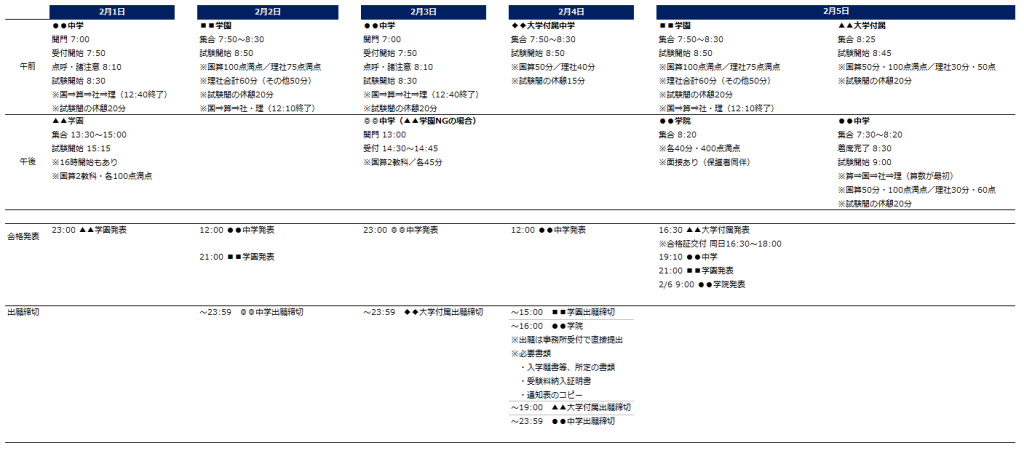

1月に実施される地方の中高一貫校の東京会場試験で無事に合格を勝ち取り、いよいよ本命である2月の東京・神奈川の受験に挑みます。余談になりますが、我が家では下図のようなタイムスケジュール表を作成して、試験時間と合格発表時間、不合格の場合の3日以降の出願締切を管理していました。

最悪の場合を想定したシナリオまでを作成しててスケジュールに落とし込みました。例えば、東京・神奈川エリアは2月1日が受験解禁日なので、2月1日午前・午後、2月2日午前までの3回分を1月中に出願しておき、3日以降の出願は試験前日の夜までインターネット経由で受け付けているので、当日に受験した学校の結果を見てから出願します。

また、受験する学校のバリエーションは増やさず、かつ、出題傾向が似ている学校に絞りました。そのため、第1・第2志望の2校を万全に対策して(全科目で記述問題が多いのでその対策に時間を使いました)、第3志望と第4志望(1日午後の抑え校)は過去問2年間分を解いた程度で臨みました。

中学受験の誤算

中学受験は、ほとんどの子どもにとって初めて向かい合う人生の岐路です。緊張や気合の空回り、場の雰囲気、他の受験生のプレッシャーなど、大人でも逃げ出したくなる状況に僅か12年の人生経験で立ち向かうので、親が思っている通りに事が運ぶことはまずあり得ないと考えてください。むしろ、中学受験で第一志望の学校に合格するのは約30%と言われているので、計画通りに進む方が稀です。

我が家の場合、第1志望の1次試験が不合格になったことで、12歳の子どもの精神状態は焦りと不安と自信喪失などの様々な気持ちが混ざり合い、普段では起きないケアレスミスも発生し、限界ギリギリの状態を塾の先生の協力も得てフォローしながら最長の2月5日まで続きました。お金の面では、毎日インターネット出願の課金が続きます。子どもがギブアップしない限りは、挑戦させてあげたいのが親心。

費用のまとめ

さて、まさかの最長シナリオで中学受験を突き進んだ訳ですが、結果としては繰り上げ合格で第1志望に滑り込むことができました。金銭面では、クレジットカード決済で受検料を支払っていたので金銭感覚が麻痺していました。明細書を後日確認してみると驚愕の金額が、、、2月1日~5日までで1回あたり2.5万~3万円、1月受験の1回も加えて合計7回受験して請求金額の合計19万円。さらに、1日午後に受験した抑え校も入学の権利をキープするため入学金26万円(返金なし)を支払い、合計45万円の支出となりました。そもそも受検料は合計10万円程度しか予め見込んでおらず、第4志望の返金なしの入学金も想定外でした。

入学までにかかる費用の内訳(2月~3月)

| 受検料(7回分) | 190,000円 |

| 第4志望校の入学金(返金なし) | 260,000円 |

| 入学金 | 300,000円 |

| 制服代・その他学校指定用品等 | 130,000円 |

| オリエンテーション合宿費用 | 50,000円 |

| 合計 | 930,000円 |

合格の喜びも束の間、私立中学の場合、受験から入学までの2か月間で上記の通り93万円がかかりました。今振り返っても直前まで塾の冬期講習があり支出が増える中で、一般的なサラリーマン家庭でよく支払いができたと我ながら感心します。この時の助けになったのは、学資保険で中学入学時に一時金が支給されるタイプを選んでいたこと。さらに、2月という絶妙なタイミングで受け取れたことが救いになりました。この事で、保険は保険金が支払われるだけでなく、受け取れるタイミングもとても重要ということを実感しました。

まとめ

子どもの中学受験はお金がかかります。想定外の出費で生活費が回らないという事態を避けるためにも、子どもの誕生に合わせて夫婦で教育方針や教育費についてしっかり話し合い、計画を立てていきましょう。

ポイント

- 夫婦の教育方針を出産直後までに話し合う

- 一時金を受け取れる学資保険に加入する

- 学資保険は、契約者(親)と被保険者(子ども)の加入可能期間・年齢に制限がある