新型コロナウイルス(COVID-19)の拡大が世界的に収束しつつあり、今後は共存していくことが求められています。世界的な移動制限も徐々に解除され、早く海外旅行や海外留学、ワーキングホリデーなどで渡航したいと考えていらっしゃる方も多いのではないでしょうか?

これまでの海外旅行保険に加入する渡航者は全体50%程度と言われていましたが、アフターコロナにおいては罹患による治療・入院に備えるだけでなく、第2波・第3波の感染拡大による旅行費用等の負担にも十分備える必要があります。

この記事では、旅行前・旅行中・旅行後の各タイミングにおいて、必要になる海外旅行保険の補償項目をご紹介します。

渡航先でパンデミック発生!渡航禁止になったら

せっかく海外旅行を予定していたのに、渡航先でのパンデミック発生により渡航禁止になってし待った場合、ツアーや航空券、ホテル等を全てキャンセルしなければなりません。大手旅行会社が主催するツアー(企画募集型旅行)やJAL/ANAのようなナショナル・フラッグ・キャリアの場合には旅行取消料が発生する期間に入っていたとしても全額返金してもらえるケースが多いようです。しかし、個人で手配した格安航空会社(LCC)や現地ホテル、現地オプショナルツアーなどは、交渉した結果、キャンセル料が発生してしまうということも想定に入れておかなければなりません。

このような無駄に支払うこととなってしまった旅行費用のキャンセル料は、海外旅行保険で補償されるのでしょうか?

旅行キャンセル費用補償特約

旅行会社の店頭で申し込んだ海外旅行保険やネット海外旅行保険ではジェイアイ傷害火災保険「t@bihoたびほ」で唯一加入できる「旅行キャンセル費用特約」というオプションで前述のキャンセル料を保険でまかなうことができます。

なお、現地でパンデミック発生やテロ発生により自己都合で旅行を取りやめた場合は補償対象外となってしまいます。

外務省等の公的機関が邦人の渡航禁止勧告を発した場合に補償対象になりますので、予め保険約款や重要事項説明書を必ず確認しておきましょう。その他、ご本人がケガ・病気で入院された場合やご家族が入院してしまった場合など、不測の事態でやむを得ず旅行取り消すこととなってしまった場合に補償対象になります。

旅行キャンセル保険

旅行キャンセル保険は、急なケガ・病気、交通機関の遅延、インフルエンザの罹患などで旅行を取りやめた場合に、旅行代金のキャンセル料を補償する保険です。海外旅行保険のオプションではないので、海外旅行保険の傷害死亡・疾病死亡、治療救援費用などの基本補償に加入する必要がないので、キャンセル補償だけ欲しい方には最適な保険です。

この保険は、お子様が旅行直前に急に発熱して看病が必要になった場合にも補償されるなど、海外旅行保険の旅行キャンセル費用特約よりも補償範囲が広いことが特長です。しかしながら、補償範囲が広いので保険料が高いというデメリットがあります。

保険料比較

| 保険金額 | 海外旅行保険 t@bihoたびほ (ジェイアイ傷害火災保険) | 旅行キャンセル費用補償保険 (チケットガード少額短期保険) |

|---|---|---|

| 5万円 | 210円 | 1,510円 |

| 10万円 | 420円 | 2,870円 |

| 20万円 | 840円 | 5,580円 |

| 30万円 | 1,260円 | 8,280円 |

※「t@bihoたびほ」は、旅行キャンセル費用特約のみの保険料です。別途、保険料節約プラン(10~49歳)の場合は、韓国・台湾3日間 990円|タイ・ベトナムその他アジア4日間 1,290円|北米・ハワイ5日間 1,970円|ヨーロッパ7日間 2,640円の保険料がかかります。(2020年5月現在)

渡航先で新型コロナウイルス(COVID-19)に罹患したら

万が一、渡航先の国・地域で新型コロナウイルス(COVID-19)に罹患してしまった場合、海外旅行保険の「治療救援費用」で治療費・入院費、家族等の救援者が日本から駆け付ける費用が補償されます。

クレジットカードの海外旅行傷害保険は要注意!

治療費用の補償額が不足

クレジットカードに付帯された海外旅行傷害保険は、カード募集の際には「海外旅行保険が●千万円!」と広告されていますが、この金額はほとんどの場合が「傷害死亡」に対する保険金額です。治療費用は、ゴールドカードであっても200万円~300万円しかカバーされていません。

例えば、アメリカでICUに入院してしまうと1泊150万円~200万円と高額になるため、新型コロナウイルスに罹患して30日間入院した場合は4,500万円~6,000万円の入院費が必要になり、更に治療費を含めると合計7,000万円ほどが病院から請求される見積りになります。

最悪の場合、適切な治療を受けられないことも

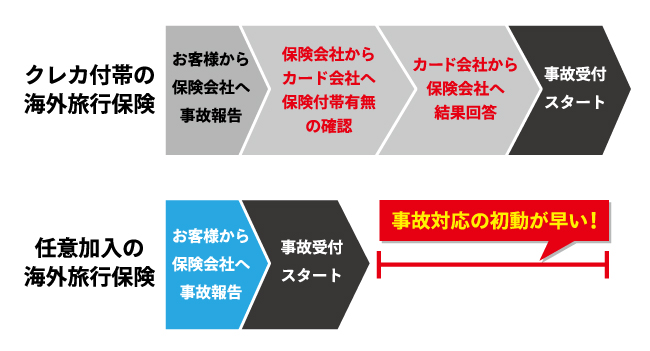

クレジットカード付帯と任意加入の海外旅行保険の違い

クレジットカードの保険は、救急で今すぐ病院に行きたい時でも引受保険会社とカード会社間で保有カードへの保険の付帯有無を必ず確認してからカード会員にサービス提供を行います。日本が昼間の営業時間中なら比較的早めに対応することが可能ですが、深夜の場合は前述の確認が取れず、日本が朝を迎えるまで待たされるという事態になってしまいます。重篤な状況で1分1秒を争う状況においては致命傷になりかねません。

なら、「自力で病院に駆け込めばいいのでは?」と感じた方もいらっしゃるかもしれません。ところが、外国は、日本のように国民皆保険ではなく、かつ、医師にも応召義務はありませんので、治療費の支払資力を証明できない場合は医師も治療を施してはくれません。この支払資力(病院からすると治療費を確実に支払ってもらえる信用)を証明するのも海外旅行保険の役割の一つでもあるのです。

そのため、仮にクレジットカードの保険だけの場合、補償額をオーバーしてしまった場合は、治療費・入院費の支払い保証がなくなってしまうため治療をストップされてしまうことも考えられます。例えると、新型コロナウイルスによる重篤な肺炎治療中にECMO(体外式膜型人工肺)を外されるようなもの、こんな事態は絶対に避けたいですよね。

新型コロナウイルスの場合は、肺炎を引き起こして重篤な場合は入院が長引く可能性があるため、クレジットカードの保険だけに頼らず、損害保険会社の海外旅行保険にも必ず加入してから渡航しましょう。

滞在中に現地で外出禁止令(罰則あり)や外務省から退避勧告が出たら

まずはじめに、罰則ありの外出禁止令が現地政府から出されて身動きが取れなくなってしまった場合は、帰国するまで海外旅行保険を延長する必要があるので、契約した保険会社に電話やメール等で必ず連絡を入れましょう。渡航先の現地政府が外出禁止令を出して帰国できない場合、ほとんどの損害保険会社は、帰国可能になるまで追加の保険料を払うことなく保険期間を自動延長してくれます。各社により対応が異なりますので、保険会社に必ず事前に相談してください。

帰国不能の場合の追加滞在費は海外旅行保険で補償されるのか?

旅行会社の店頭で加入する海外旅行保険の場合、「旅行事故緊急費用(旅行中の事故による緊急費用補償特約)」が付帯されていれば、ホテル等の宿泊施設の利用料や食事代が補償の対象になります。しかしながら、滞在が長期になることを想定されて作られていないので、保険金額も5万円~10万円で設定されていて足が出てしまうことから、可能な範囲で早期帰国を目指すのが得策です。

また、ネット海外旅行保険では、ジェイアイ傷害火災保険「t@bihoたびほ」や三井住友海上「@とらべる」で「テロ等対応保険金」という特約があり、空港が閉鎖された場合は日額で保険金が出るので、状況によってはこちらの特約も活用できるでしょう。

外務省による渡航先からの退避勧告や現地政府からの出入国制限がだされたら

まずは外務省や現地政府がいつから適用するか情報を正確に把握することに努めましょう。そして、直ちに、もしくは、施行される前までに当初予約していた帰国便を変更し、早期に帰国しなければなりません。

この場合に想定されるのは、次の2パターンです。

帰国便が欠航になった場合

直行便や経由便のどちらをりようするにしても、どこかで航空機の運航が滞ると予定していた帰国便が欠航になってしまう可能性が高まります。帰国便が欠航になったら改めて帰国便を予約する必要がありますが、航空券は間際で予約すると当然に料金も当初予約した便よりも高くついてしまいます。

この場合、海外旅行保険の「航空機遅延費用特約」を付帯していれば、欠航に伴い追加で費用発生した金額を保険会社が補填してくれます。また、航空機が6時間以上出発遅延した場合や着陸地を変更した場合に支出を余儀なくされた費用も補償されます。オプションの補償項目になっているのがほとんどなので、忘れずに付帯するようにしましょう。

帰国便を前倒しで日程変更できたが正規料金になり追加料金を支払った場合

航空券の予定を変更する場合、もしかしたら一番心配なのはこの部分かもしれません。最近は旅行業のIT化・ネット化によって航空券の運賃もダイナミック価格になっています。ダイナミック価格は、需要が低い時は安く、反対に需要が高い時は価格が高くなりますので、政府等から勧告が出されて旅行者が一斉に帰国しようと殺到したら、エコノミークラスにも関わらず数十万円に跳ね上がってしまいます。

この追加料金を補償してくれるのは、海外旅行保険の「旅行中断費用特約」です。当初予定していた旅行行程を中断して、早期帰国を余儀なくされた場合に補償対象となります。こちらも「旅行キャンセル費用特約」と同じく、旅行会社の店頭で販売されている海外旅行保険もしくはネット海外旅行保険ではジェイアイ傷害火災保険「t@biho」で加入することができます。

帰国後に感染が発覚したら

最後に、帰国後に新型コロナウイルスで陽性反応が出た場合をご紹介します。新型コロナウイルス(COVID-19)は、「感染症の予防及び感染症の患者に対する医療に関する法律」で特定感染症として第1類もしくは第2類に分類されることが決定しています(2020年5月現在)ので、海外旅行保険の保険期間は帰宅と同時に終了していますが、帰国後30日以内に治療を開始した場合は「治療救援費用」によって治療費・入院費用が補償されます。

まとめ

長文にもかかわらず、最後まで読んでいただき、ありがとうございました。

アフターコロナに備えて、海外旅行保険で付帯しておきたい特約を改めて箇条書きにしておきます。

- 治療救援費用(海外旅行保険の基本補償、上限保険金額を要確認)

- 旅行キャンセル費用特約(別途で「旅行キャンセル保険」も選択肢)

- 旅行事故緊急費用特約

- テロ等対応保険金

- 航空機遅延費用特約

- 旅行中断費用特約

罹患してしまった場合や各種規制により追加発生する費用に備えて、安全・安心に渡航できるように準備して、思いっきり海外旅行を楽しみましょう!