「子供が大きくなったので電動アシスト付き自転車の購入しよう」、「趣味や運動不足解消にロードバイク/クロスバイクを始めてみよう」と思ってお店に足を運び、商品を選んでいたところで、自宅敷地内に保管しておいて「盗難被害」に遭ったらどうしようかと心配になった方は多いのではないでしょうか?

数万円のママチャリや安いクロスバイクならそもそも盗まれない、もしくは、盗難されても古くなってくればまだ諦められるかもしれませんが、電動アシスト付き自転車やロードバイクになると値段は10万円以上と高価になってくるので再購入を含めて金銭的なダメージが大きくなりますよね。

そこで、この記事では、自転車保険に加入しなくても自宅の火災保険の盗難補償でカバーされるのかを徹底解説していきます。

火災保険で補償されるの?

契約中の契約において、以下2点の条件を満たしていれば火災保険で補償されます。

- 家財も補償範囲に含めている

- 補償項目で「盗難」にも加入している

戸建ての場合は屋内保管に加えて、車庫・カーポートや軒下など敷地内で保管されていた場合でも火災保険で付帯した盗難の補償対象として保険金が支払われます。また、マンションの場合は、マンション敷地内の指定駐輪場に駐車されていれば対象になります。

次に、保険会社や補償の設定方法によって支払われる保険金額に違いが出るポイントについて、知っておかないと損をするものを3点に絞ってご紹介します。

1.損害額の算出方法

再調達価額(新価)

購入当時の金額もしくは同等モデルを再度購入する場合の金額で保険金が支払われます。

時価額

購入当時の金額から経年劣化した分(減価償却分)を差し引いて支払われます。

損害額の算出方法については、盗難被害に遭った自転車を再購入するために満額が保険金でカバーされると思っていたら、実際には半額しか支払われなかったなどの認識の齟齬がよく起こる内容です。保険料を安くするために時価額で設定されている場合もありますので、今一度契約内容の確認をお勧めします。

2.免責金額(自己負担額)/フランチャイズ金額の設定有無

各保険会社の商品内容によって異なりますが、保険金を支払う際に免責金額(自己負担額)もしくはフランチャイズ金額の設定を選択できるようになっていますのでそれぞれを解説します。

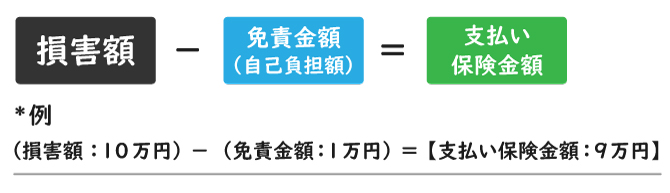

免責金額(自己負担額)

前述の再調達価額/時価額で計算された損害額から予め設定された免責金額(自己負担額)を差し引いて保険金が支払われます。例えば、免責金額が1万円で設定されていた場合、損害額が時価額で10万円と認定されたら免責金額1万円を差し引いて、9万円が保険金として支払われます。

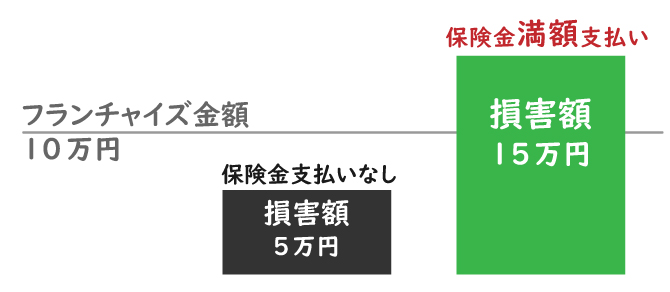

フランチャイズ金額

設定した金額以上の損害が発生した場合に自己負担額なしで保険金が支払われる方式です。 例えば、フランチャイズ金額10万円で設定した場合、5万円の被害なら保険金の支払対象外になり、15万円の場合は満額が保険金として支払われます。

3.家財1点あたりの限度額

一般的には盗難された家財の1個あたりまたは1組あたり100万円で設定されていることが多いで、普段の生活や街乗りを目的に購入する自転車では気にする必要はありません。フレームやブレーキ、ギアなどにこだわったロードバイクを所有する方は、総額100万円以上になることもありますので、この場合は別途で自転車用の車両保険に加入しておくことをお勧めします。

保険金請求に必要な書類

保険金を保険会社に請求する際は、各社によって必要書類が異なりますので確認が必要ですが、一般的なものをここで列挙しておきます。重要なポイントとしては、自転車が盗まれたらすぐに近くの警察署・派出所に出向いて盗難届をだすこと。それ以外のものは、自己所有であることの証明や商品の価格(損害額)を査定するために必要になる書類です。

- 各保険会社の保険金請求書

- 警察への盗難被害届(受理番号が必要)

- 購入時のレシート・領収書等

- 自転車の防犯登録番号

なお、保険金が支払われると盗難された自転車の所有権は保険会社に移ります。万が一、発見された場合は、勝手に処分せずに保険会社に連絡して相談しましょう。

知ってましたか?原付も補償範囲

自動車や普通二輪(バイク)は自動車保険やバイク保険の車両保険の範囲になりますが、原付自転車(総排気量125cc以下)であれば自転車と同じく火災保険の盗難補償でカバーされます。もちろん敷地内で盗難された場合だけなので、事故に備えて自賠責保険の加入(必須)と任意保険の加入しておくことをお勧めします。

まとめ

敷地内に保管した自転車も火災保険(家財)で盗難の補償項目を付帯していれば、保険金の支払い対象になるのでご安心いただけたのではないでしょうか?

けれども、敷地内で盗難された場合、愛車を失ったことや犯罪者に狙われたことによる恐怖心といった心理的ダメージが残りますので、防犯対策についてもしっかりと対応しておきましょう。